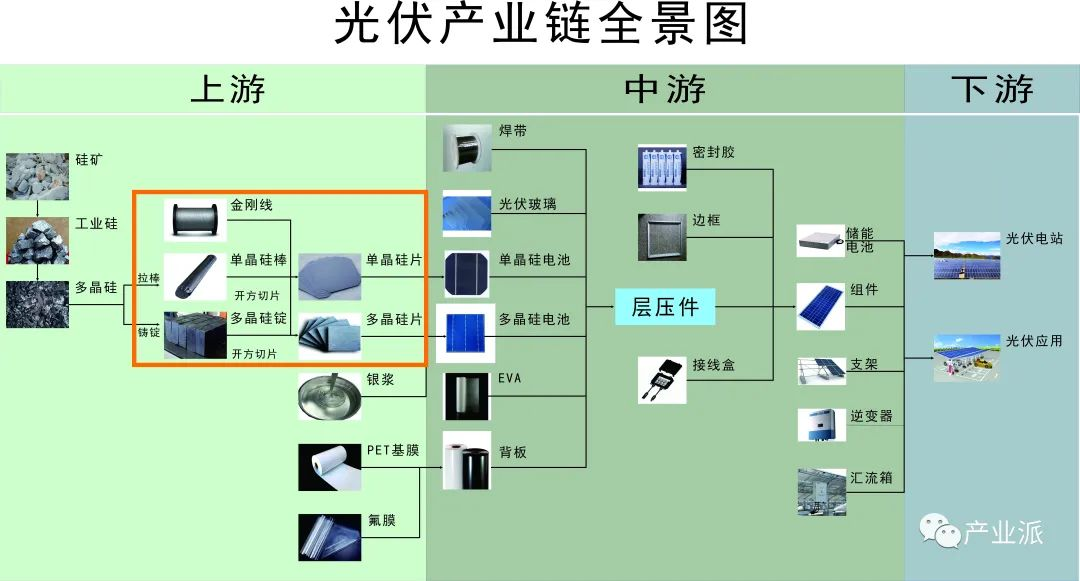

光伏硅片是光伏电池的核心原材料,位于光伏主产业链上游环节。将多晶硅长晶形成的硅棒/硅锭通过截断、开方、磨断、切片、抛磨、清洗等工艺可制成光伏硅片。

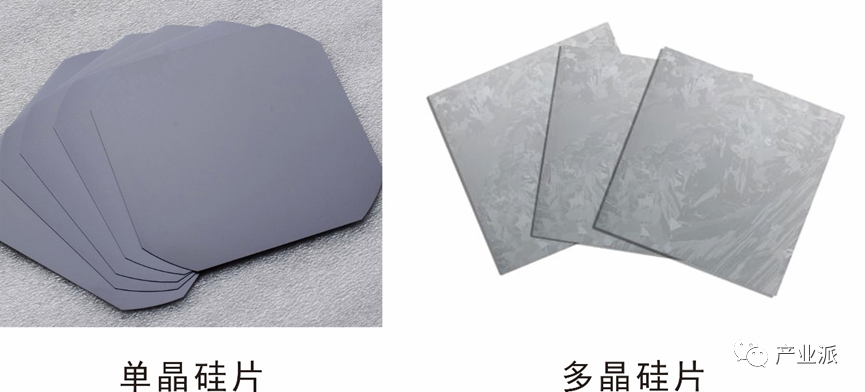

根据原料和工艺的不同,光伏硅片可分为单晶硅片和多晶硅片。原料方面,单晶硅片由单晶硅制成,单晶硅的晶格排列更为完整,在同样的切片工艺条件下表面缺陷少于多晶硅,位错密度和金属杂质比多晶硅小,少子寿命比多晶硅高出数十倍,具有更高的转换效率。多晶硅片由多晶硅制成,多晶硅由多个微小单晶组合,中间有大量的晶界,晶格排列无序。由于多晶硅片最大弯曲位移比单晶硅片低1/4,其在电池的生产和运输过程中更易产生破碎、隐裂等问题;生产工艺方面,单晶硅片主要由使用直拉法生产的硅棒应用金刚线切割而成,显著降低切片成本的同时能有效提高电池转换效率。多晶硅片主要由使用铸锭法生产的多晶硅锭切割而成,由于多晶硅片中缺陷及杂质等多于单晶硅片,用于多晶硅片的金刚线母线直径大于单晶硅片。

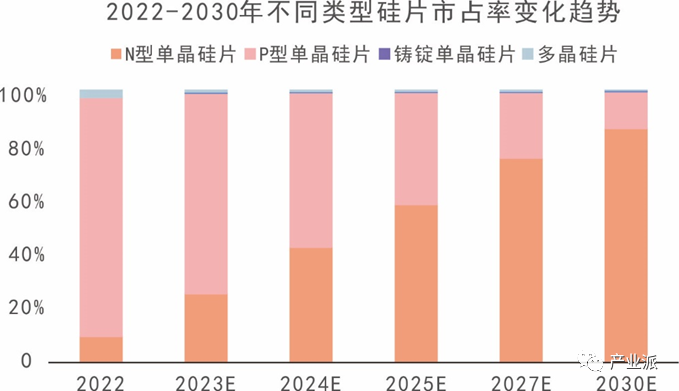

在单多晶效率差别不大的情况下,二者市占率主要取决于成本。早期市场发展相对不成熟,过于关注光伏电站的初始投资成本。单晶产品转换效率较高,但是成本相对更高。多晶产品因生产工艺相对简单所以产能扩张快速,在市场供给不足阶段,国内电池企业多选择多晶扩产路线。随着单晶不断降本增效,其市占率逐步攀升并成为光伏应用主流路线。据CPIA数据,2022年单晶硅片(P型+N型)市场率约97.5%。随着下游电池端对降本增效要求愈发严格,单晶硅片转换效率高及拉棒、切片成本逐渐下降的特点将使其市占率进一步增大。

单晶硅片作为光伏应用绝对主流的发展路线,技术发展趋势主要体现在硅片尺寸和厚度两大方面。

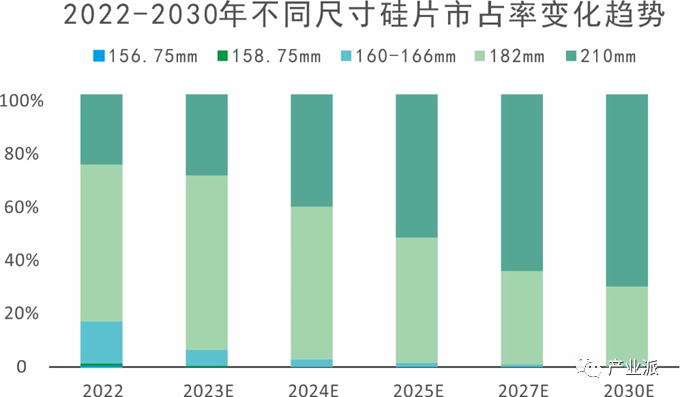

尺寸方面,2015年前行业硅片尺寸大小不一。2015年隆基和中环联合推出边长156.75mm的M1、M2硅片,并逐渐成为当时主流尺寸。2018年晶科推出边长158.75mm的G1硅片,2019年隆基推出边长166mm的G6硅片,在当年SNEC展会上风头无两。2020年6月隆基、晶科、晶澳、阿特斯、江苏润阳悦达、江苏中宇光伏、潞安太阳能7家企业联合发布边长182mm的M10硅片尺寸标准,这7家企业也被称为“182阵营”。经调查市场中现存的单晶炉、管式PECVD等设备经过改造后最大可以满足18Xmm的尺寸,基于原有设备,最优的尺寸规格并非是166mm,而是182mm。由于“182阵营”绝大部分企业均具有较大规模的存量硅片产能,为避免存量资产大量减值进而一同制定了M10标准。随即在当年7月,以中环为代表企业组建了“600W+”联盟,11月推出《关于推进光伏行业210mm硅片及组件尺寸标准化的联合倡议》正式确定了以中环、东方日升、天合、通威、上机数控为代表的“210阵营”。“210阵营”绝大部分企业没有存量硅片的历史包袱,可进一步贯彻大尺寸战略。据CPIA数据,2022年,210mm占比约26%,182mm占比约57%。预计2025年,210mm占比约53%,182mm占比约46%。因能有效摊薄单瓦非硅成本,硅片往大尺寸发展势不可逆。

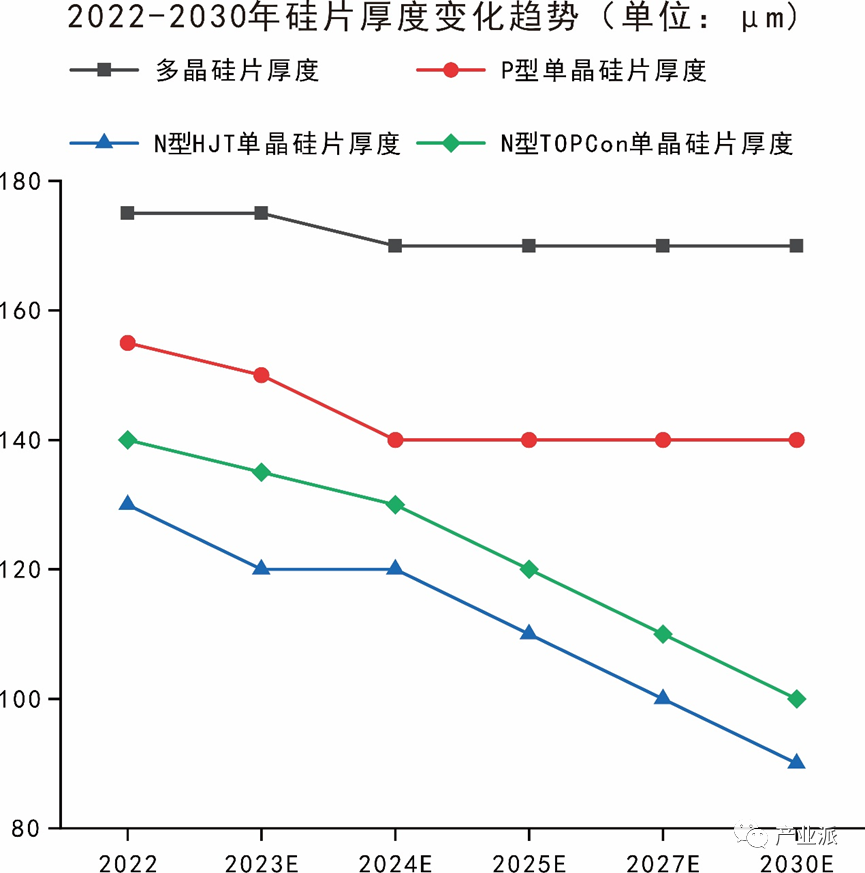

厚度方面,薄片化有利于降低硅耗和硅片成本,近两年上游硅料价格上涨,硅片薄片化进程快速。据CPIA数据,2022年,多晶硅片平均厚度为175μm,由于市场终端需求量较小且后续无继续减薄的动力,预测2025年之后厚度维持170μm不变,但不排除后期仍有变薄的可能。P型单晶硅片平均厚度在155μm,预计2025年将降至140μm。用于TOPCon电池的N型硅片平均厚度为140μm,后续技术发展对厚度要求越来越高,预计2025年将降至120μm。用于HJT电池的N型硅片厚度平均厚度为130μm,预计2025年将降至110μm。随着薄片化进程的加快,用于切片的金刚线需在更细的情况下具备更高的切割力和破断力,主流的碳刚金刚线极限将近。具强度高、耐磨、可加工性强、抗疲劳性好等特点的钨丝线可在未来代替金刚线作母线为切片环节带来增益,目前钨丝线仍处于中试阶段,2024年以后钨丝线或将进入市场。

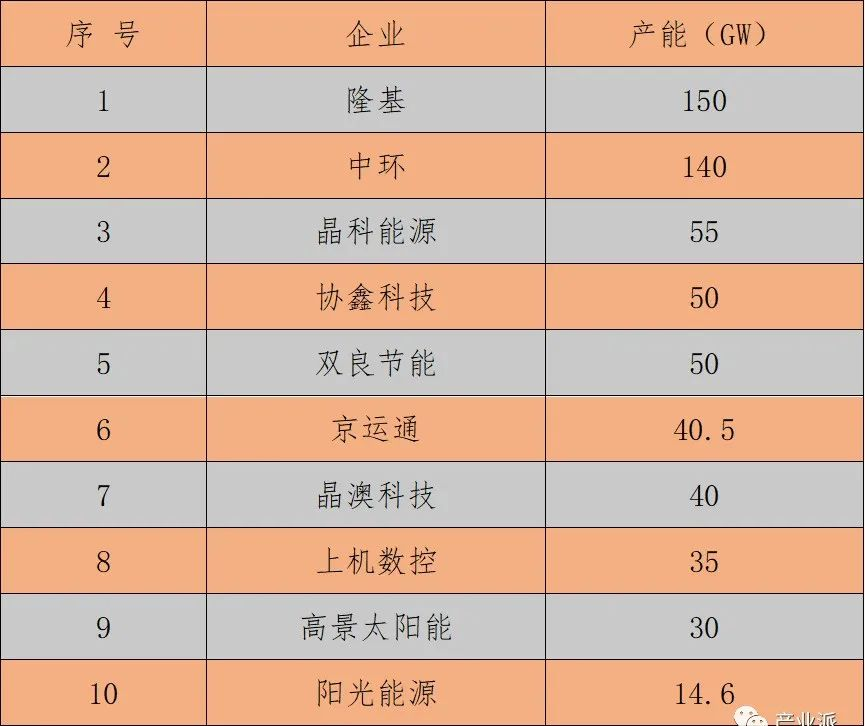

光伏硅片制备技术不断发展的同时,其产能也不断攀升。据产业π统计,2022年硅片产能超650GW。硅片企业加速扩张导致目前产能相对过剩,但是N型HJT、TOPCon等单晶硅片高端产能占比较低。产业π分析认为,由于受目前高端硅片产能较低以及高纯石英砂短缺的影响,未来硅片行业将淘汰一批低端产能,企业竞争格局将进一步优化。产业π整理了2022年TOP10硅片产能企业,见下表。