一、前言

稀土是重要的战略资源,也是发展高新技术与绿色低碳产业的战略性关键元素。由于稀土元素电子能级异常丰富,具有优异的光、电、磁、核等特性,能与其他材料组成性能各异、品种繁多的新型材料,其最显著的功能是大幅提升其他产品的质量和性能。凭借特殊的物理性能,广泛应用于新一代信息技术产业、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源等重点领域,被行业公认为“工业维生素”。

二、概述

(一)定义及分类

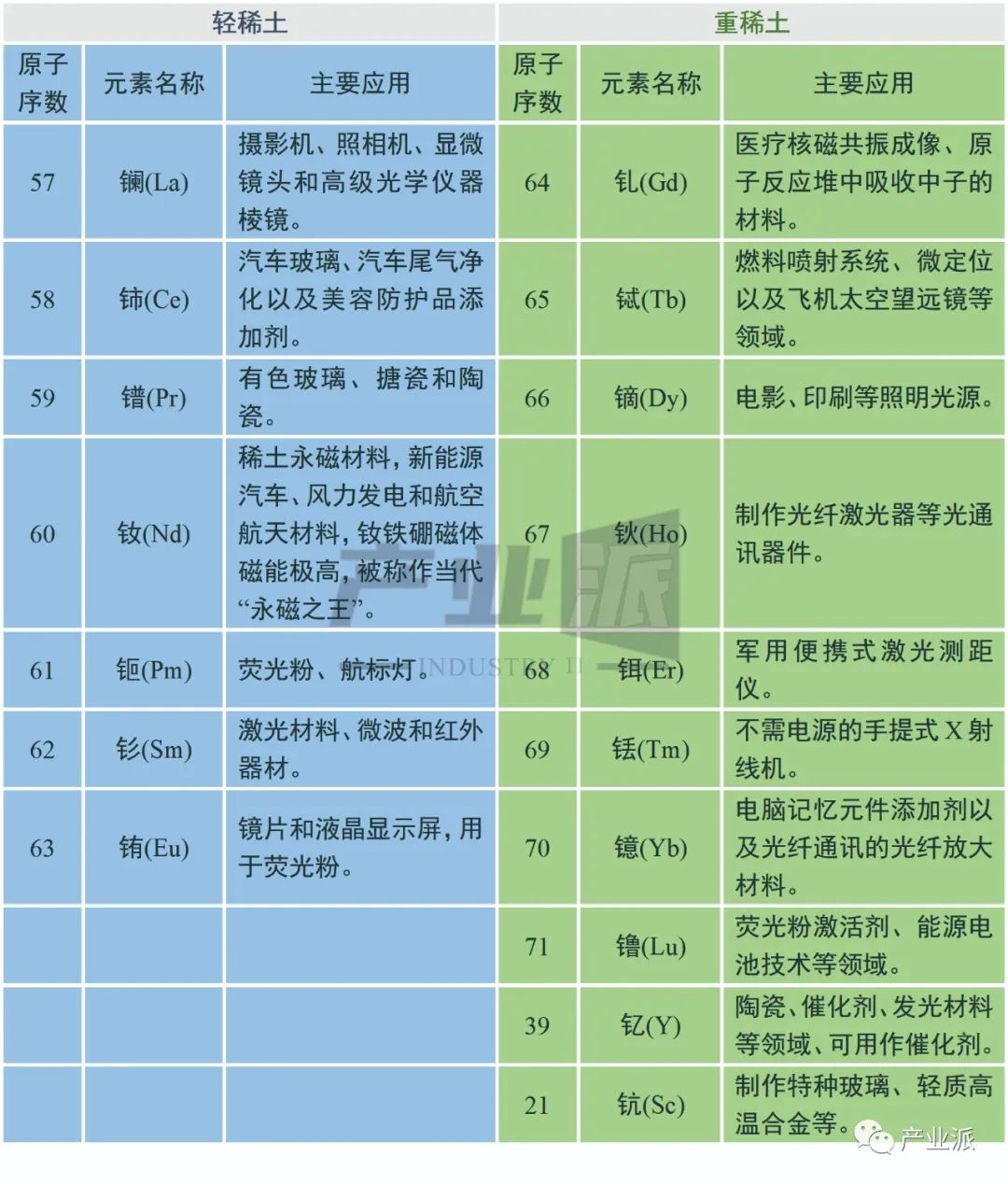

稀土元素是一组特殊的微量元素,由镧系的15个元素以及钇(Y)、钪(Sc)共17种元素组成。人类刚发现稀土时其一般存在于较为稀少的矿物中,故被称为稀土(Rare Earth,RE或R)。

稀土元素其实并不稀少,在地壳的平均含量220×10-6,整体高于碳元素(200×10-6),其中铈元素平均含量高于铜元素。根据分离工艺的要求,稀土元素可分为轻稀土和重稀土。其中轻稀土被称为铈组,重稀土被称为钇组,这种划分是因矿物经分离得到的稀土混合物中常以铈或钇占优势。稀土产品种类繁多,主要分为稀土金属、稀土氧化物、其它稀土化合物和稀土合金。

稀土元素分类及其主要应用

(二)全球稀土产量情况

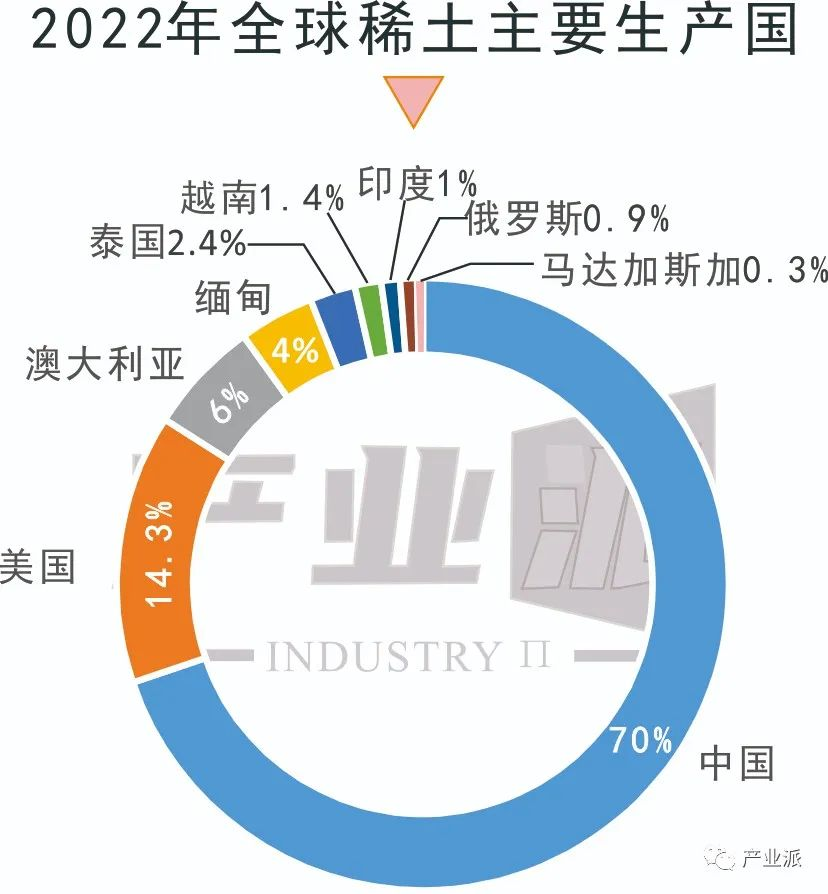

2015年至2017年,全球稀土产量涨跌幅度相对较小,稳定在12万吨至14万吨之间;2018年至2021年全球稀土产量明显增长;2022年全球稀土产量为30万吨,较上一年度增长3%。

2022年全球稀土产量前三名分别为中国、美国、澳大利亚。其中我国稀土产量为21万吨占比全球70%,美国以4.3万吨的产量占比全球14.3%,澳大利亚以1.8万吨的产量占比全球6%。

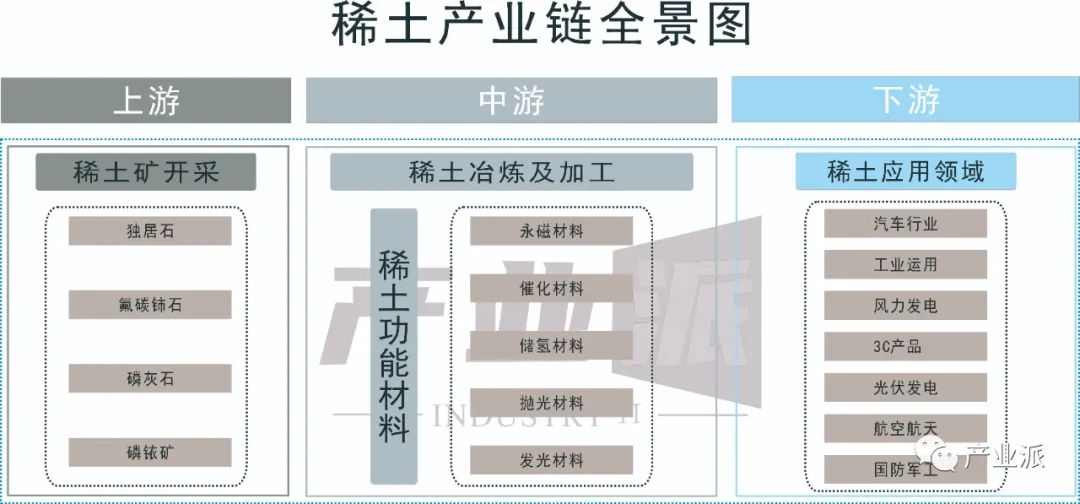

(三)产业链

三、国内稀土发展现状

目前我国是全球唯一具备稀土全产业链各类产品生产能力的国家,其他国家稀土产业链的整体规模远低于我国,其产业链均不完整存在明显短板。在全球层面,稀土产业链关键环节仅有少数国家具备生产能力。英国能够生产稀土金属,美国、澳大利亚具备稀土矿开采能力;在欧盟国家中,德国拥有稀土永磁体生产能力,法国、爱沙尼亚具备稀土冶炼分离能力。亚洲国家中,日本拥有稀土金属和永磁体环节生产能力,越南能够生产稀土金属和永磁体,俄罗斯、印度、马来西亚和缅甸具有稀土开采和冶炼分离能力。非洲国家中布隆迪具备稀土矿开采能力。

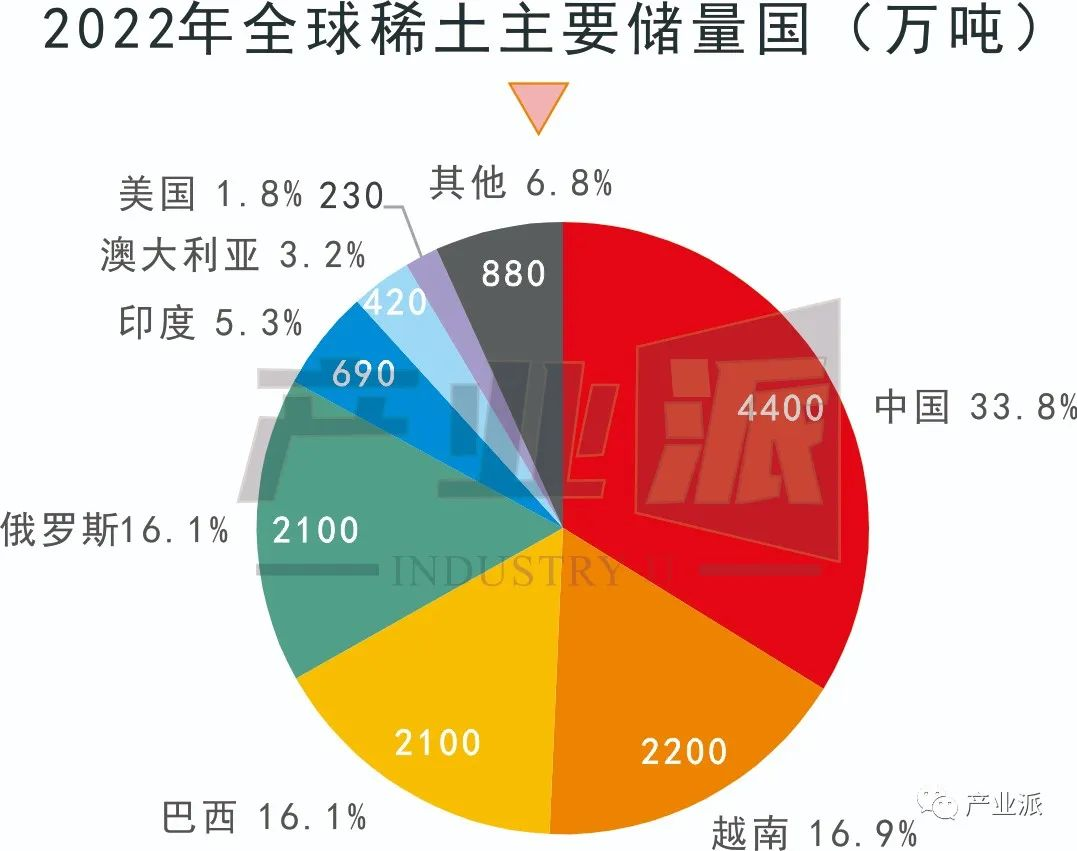

(一)稀土储量世界第一

根据美国地质调查局(USGS)公布的数据,2022年全球已探明稀土氧化物储量约为1.3亿吨,其中我国约为4400万吨,占比全球33.8%,位居世界第一。越南约为2200万吨、巴西约为2100万吨、俄罗斯约为2100万吨、印度约为690万吨、澳大利亚约为420万吨、美国约为230万吨、其他国家约为880万吨。

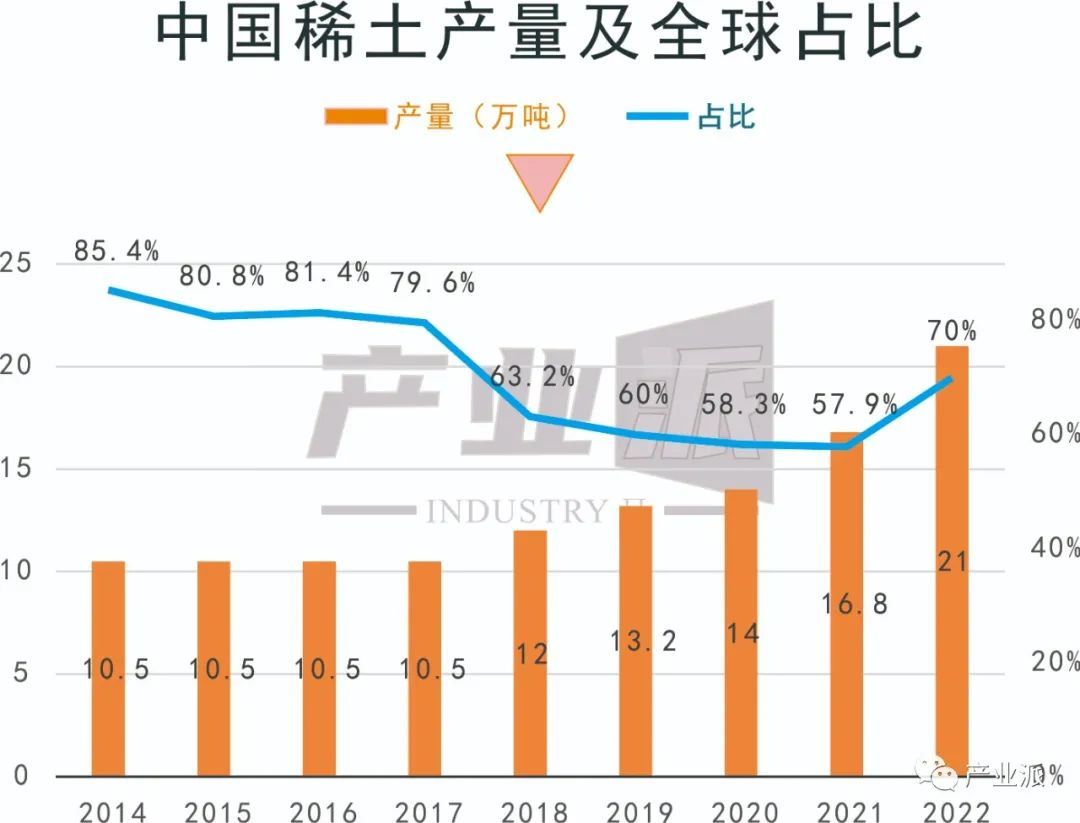

(二)稀土产量世界第一

2014年至2017年,我国稀土产量稳定在10.5万吨,占全球稀土总产量的比重稳定在80%。2018年我国稀土产量快速增长但全球占比却下降至60%左右。2022年我国稀土产量上涨至21万吨,全球产量占比回升到70%。

(三)稀土分布呈“北轻南重”

我国稀土资源分布高度集中,主要分布在内蒙古白云鄂博、川西和南方七省区三大基地,整体呈现出“北轻南重”的特点。北方的稀土资源以包头的白云鄂博矿为主,稀土氧化物储量约3000余万吨占全国稀土资源储量80%以上,其稀土矿类型主要是轻稀土;我国南方的稀土资源则主要分布在四川和以江西、福建为代表的的南方七省区。其中川西稀土矿集区牦牛坪和大陆槽两个矿床稀土氧化物储量近500万吨,南方七省区风化壳型稀土矿中稀土氧化物总资源量也高达数百万吨,多是离子型稀土矿并以中重型稀土为主。

(四)稀土永磁产销持续增长

常见的稀土功能材料包括五种,分别是稀土永磁材料、稀土催化材料、稀土发光材料、稀土储氢材料和稀土抛光材料。其中应用范围较为广泛、市场需求量最大的是稀土永磁材料,占据大约70%的市场。

稀土永磁材料中目前应用最为广泛的为第三代稀土永磁材料,即钕铁硼永磁材料。钕铁硼永磁材料是以金属间化合物Nd2F14B为基础的第三代稀土永磁材料。为了获得不同性能,材料中的钕可用部分镝(Dy)、镨(Pr)等其他稀土金属替代,铁可被钴(Co)、铝(Al)等其他金属部分替代。Nd2F14B化合物具有四方晶体结构,具有高的饱和磁化强度和单轴各向异性场,是钕铁硼永磁材料永磁特性的主要来源。

2016年至2022年,我国稀土永磁材料的产量和消耗量均呈现出稳定增长态势。2022年我国稀土永磁材料的产量上涨至22.4万吨,消耗量上涨至17.4万吨。

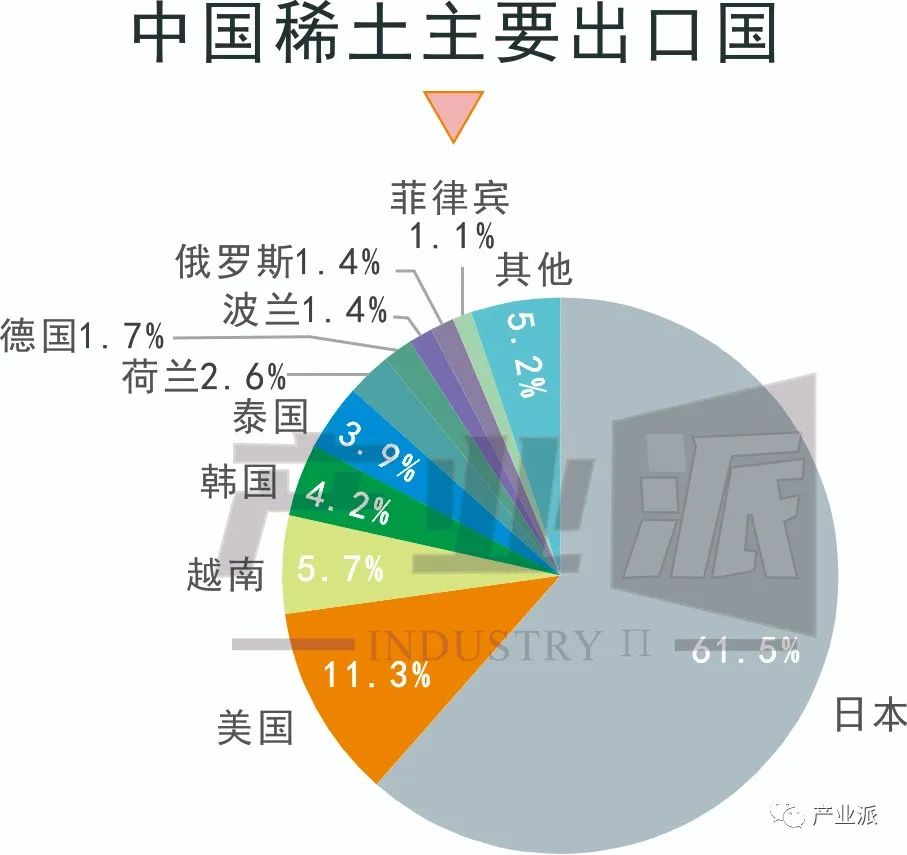

(五)主要出口国为日本

2017年至2022年,我国稀土的出口均价持续上涨。2022年我国稀土的出口均价上涨至每吨14.5万元,同比大幅上涨68.2%。2023年1-9月,稀土出口均价回落至每吨10.8万元,较2022年下滑25.5%。

日本是我国最主要的稀土出口国,2022年出口到日本的稀土占我国稀土出口总金额的61.5%。一方面由于日本是全球重要的电子工业、汽车、节能灯等生产国以及其军事科技发达,稀土需求量大。另一方面则是由于日本与我国隔海相望出口便捷,而我国稀土资源丰富,因此稀土大多出口到日本。美国则是我国第二大稀土出口国,占稀土出口总金额的11.3%;越南以5.7%的占比位列我国第三大稀土出口国。

四、发展趋势

(一)新能源产业推动稀土市场需求

新能源产业整体上发展火热,2022年我国新能源汽车产销量分别为705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,产销连续八年位居全球第一。全年新能源汽车渗透率25.6%,同比提升12.1个百分点。2022年光伏行业总产值突破1.4万亿元,产品出口512.5亿美元。新能源行业的持续快速发展拉动其产业链上游各环节的需求,市场较为旺盛。稀土的物理化学性质决定了其应用范围非常广泛,尤其在电,磁,声,光,热等性能方面都有独特的应用。如新能源汽车中的稀土永磁电动机、三元催化器中的催化剂、氧传感器中的陶瓷材料、光伏组件、太阳能电池板、稀土永磁同步机等。随着新能源产业持续发展壮大,未来市场对稀土的需求量还将持续增加。

(二)行业管控趋于规范,扩产增效提速

稀土作为重要的战略性资源,国家对稀土的开采和分离实行总量指标控制制度,监督、规范和引导稀土行业有序、良好的运行和发展。近年来稀土行业在国家持续的规范整治下,发展环境得到持续优化,行业生产经营秩序得到不断改善,整体发展良好。同时随着上游供给侧优化及下游需求侧拉动,企业经营质量和效益持续改善,企业利润大为改观。稀土企业不断进行产线升级扩建产能。一方面可以满足下游市场日益增长的发展需求,另一方面可以快速占领市场份额引领行业发展。

(三)精深稀土制品渐呈态势

稀土在电子屏幕、光纤通信、超导材料等诸多领域都有着不可替代的作用,是升级传统产业、发展新兴产业的关键基础材料。我国稀土成矿条件好、开发潜力大,多年来我国的稀土储量及产量都位居世界首位。但是依据我国海关的数据,多年来我国稀土出口数量一直较高,这表明我国有相当一部分稀土仅挣了资源费,高附加值的稀土制品出口数量占比不明显。近几年我国稀土出口数量在稀土及其制品的出口数量中占比逐渐下滑,2017年我国出口稀土5.1万吨,出口稀土制品4万吨。2022年我国出口稀土4.9万吨,出口稀土制品6.4万吨,表明高附加值的稀土制品出口比例正在逐渐提高。