引言

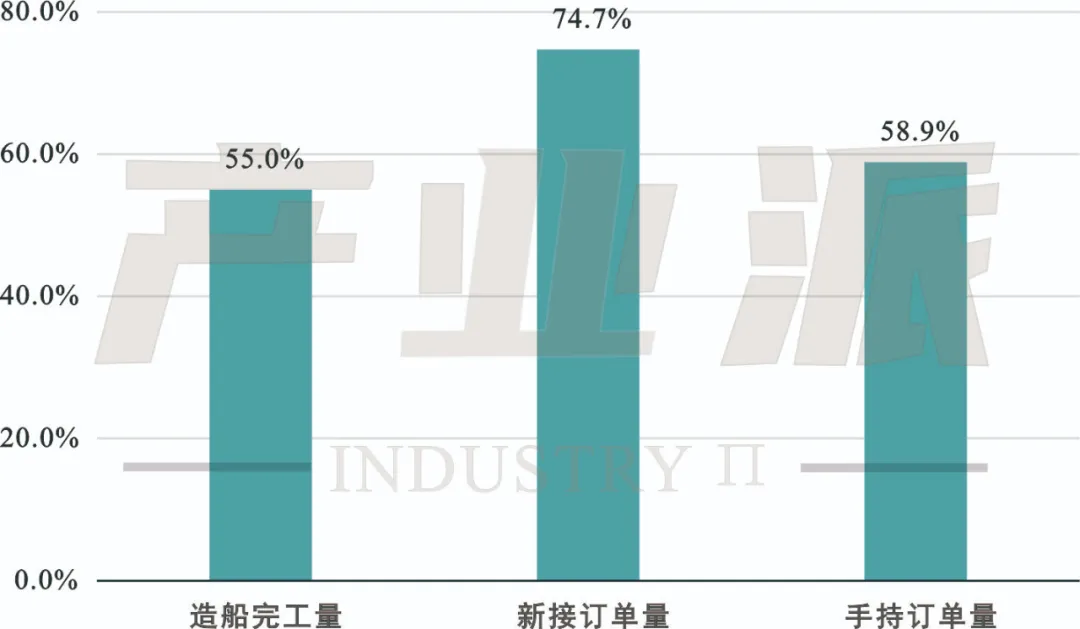

7月16日,工信部发布2024年上半年造船业最新数据,中国造船业三大指标均位列世界第一。作为国家战略性产业,船舶行业的繁荣不仅直接关系到国家的能源安全、海洋权益以及全球供应链的稳定,还意味着广泛的就业机会和显著的出口增长。

2024H1中国造船业三大指标全球份额

数据来源:工信部,产业π制图

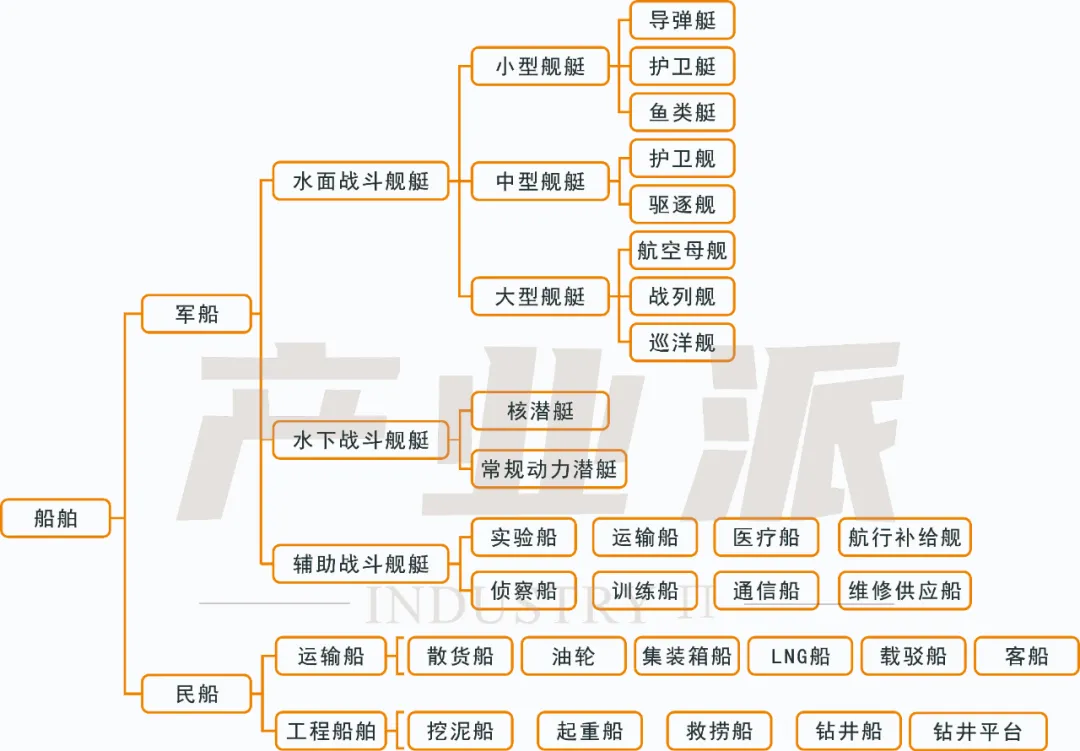

一、船舶分类

船舶按其应用场景可分为两大类:军用和民用。在军用船舶领域,主要分为三类:水面战斗舰艇、水下战斗舰艇以及提供后勤支援的辅助舰艇。而民用船舶则依据其用途不同,进一步细分为两大类:运输类和工程类。运输类船舶,其需求受航运市场周期性波动的影响,主要包括散货船、油轮、集装箱船、液化天然气(LNG)船、载驳船和客船等。工程类船舶则服务于特定的操作或任务,如挖泥、起重、救捞等。

船舶用途分类

产业π制图

随着全球贸易的浪潮涌动,当前船舶行业如同一艘巨轮乘风破浪,展现出令人瞩目的发展活力。为此,我们从需求端和供给端出发,解析这一行业火爆的深层次原因。

二、需求端

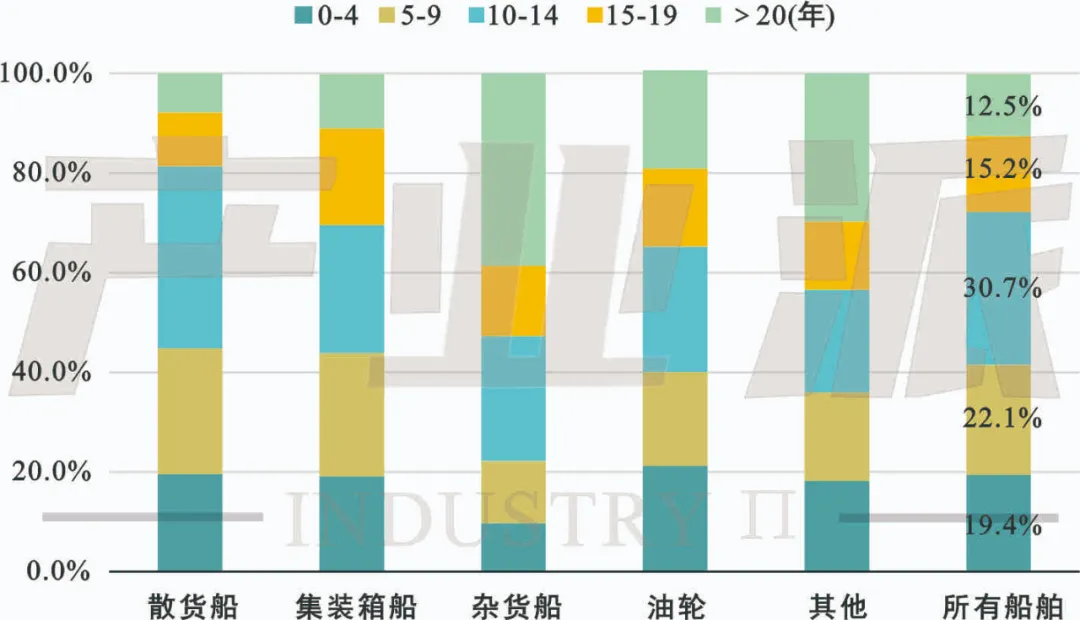

(一)船舶更新

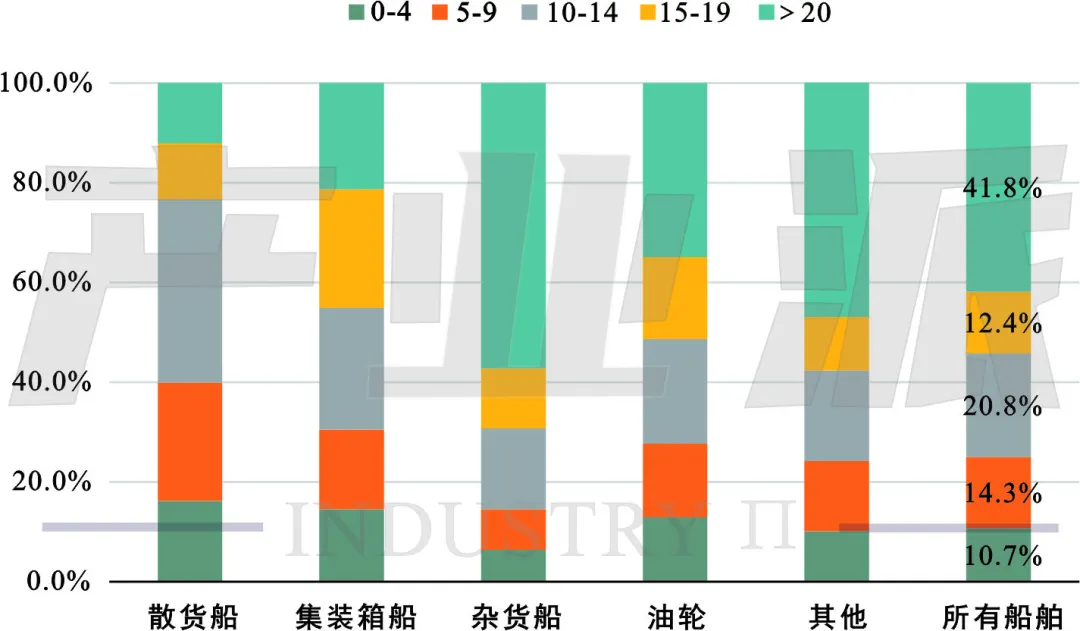

2023年全球三大主流船舶类型——散货船、集装箱船和油轮的平均船龄分别为10.6年、11.5年和11.6年(以载重吨(DWT)计算)。在这些船型中,散货船、油轮和集装箱船分别有7.9%、20.1%和10.9%的船只船龄超过了20年。据统计在所有船舶中船龄超过20年的占比12.5%;如果以数量计算船龄,则有41.8%的船龄超过20年。考虑到船舶20-25年的自然使用寿命,21世纪初以来新造的船舶将从2020年开始加速进入老龄化阶段。

2023年全球各类船以DWT计船龄

数据来源:UNCTAD,产业π制图

2023年全球各类船以数量计船龄

数据来源:UNCTAD,产业π制图

(二)环保要求

2021年6月,国际海事组织(IMO)海上环境保护委员会(MEPC)76届会议上审评通过了《MARPOL公约》附则VI的修正案,引入现有船舶能效指数(EEXI)和营运碳强度指标(CII),两项指标于2023年1月1日正式生效:

1.现有船舶能效指数(EEXI):适用于《MARPOL公约》附则规定的所有400吨以上的船舶,是对2011年提出的船舶设计能耗指数(EEDI)的补充。对不满足EEXI要求的船舶,船东可以通过降速或技术改造满足要求;

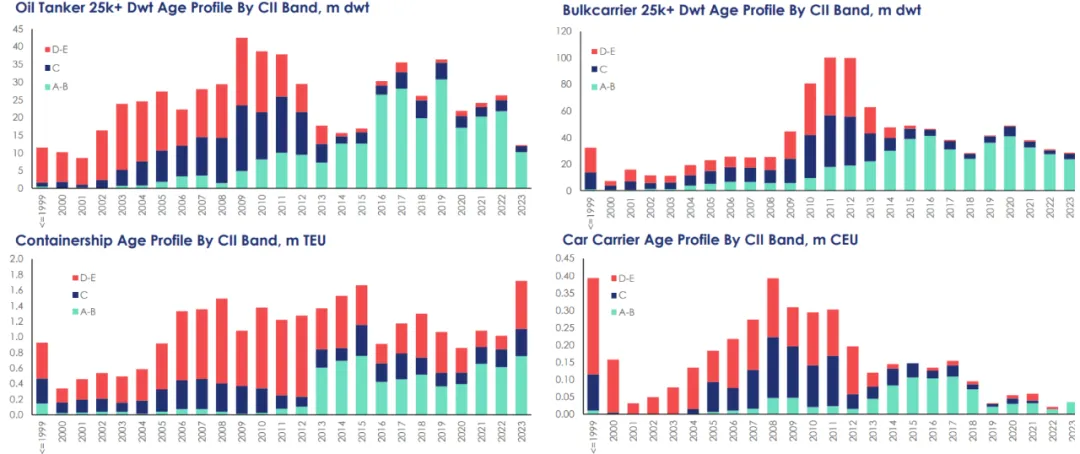

2.营运碳强度指标(CII):每年进行一次能效评级,表现分为A级优到E级差,评级为E或连续3年评级为D的船舶需按要求实施纠正计划。根据Clarksons估算,2023年全球约30%的船舶CII评级为D或E级(以总吨计),若不对船舶进行任何耗能改进,到2026年现有运力的D、E级比例将进一步升高至45%。

2023年全球船队CII评级

数据来源:Clarksons,产业π

这类政策在提升船舶附加价值的同时,也带来了一定的挑战。对于船龄较长的船舶而言,额外加装环保装置可能在经济上并不可行。因此环保政策的实施可能会促使这些不经济的老旧船型加速退役,从而刺激对新船型的需求增长。

(三)周期变化

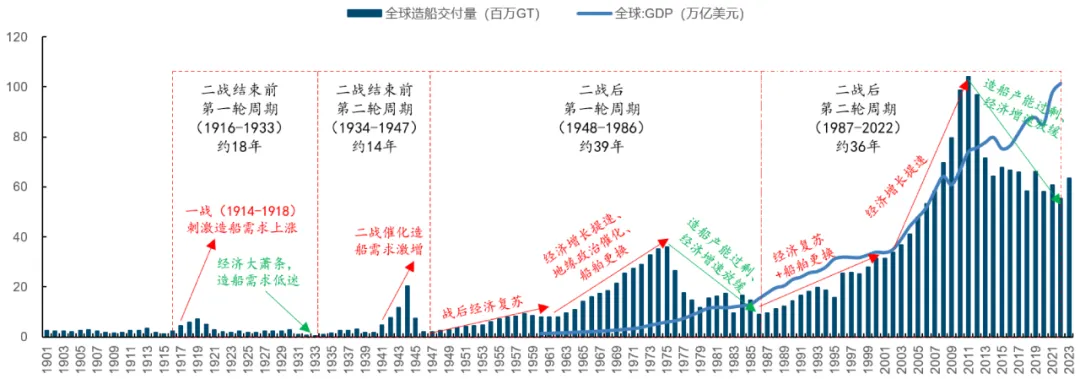

船舶交付量显示出明显的周期性特征,这与船舶制造的长周期和市场供需的动态平衡紧密相关。由于船舶建造周期较长,行业对经济波动、更新替换需求、地缘政治和政策变化等因素的反应存在滞后,使得供需平衡难以迅速实现,进而导致行业周期性波动显著。纵观过去百年的船舶交付量,造船业穿越了四次大周期。1916至1947年间,船舶行业经历了两次周期,每次周期大约20年,主要受战争和宏观经济波动影响,如两次世界大战期间造船需求的激增和经济大萧条时期的低迷。1948年至2022年间,船舶行业又经历了两次更长周期,每次周期超过30年。这些周期性变化不仅揭示了船舶行业的内在发展规律,也与全球经济和政治环境紧密相连。

全球造船周期复盘

数据来源:《 Maritime Economics 》、产业π、国金证券

三、供给端

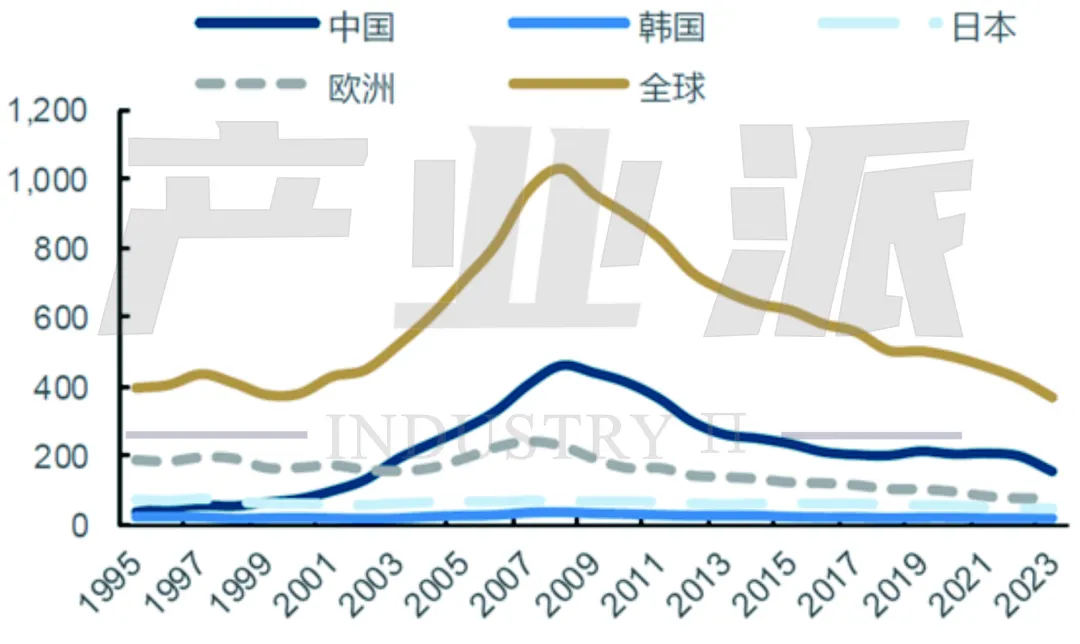

自2008年金融危机以来,全球经济的增长速度放缓,造船业也步入调整期。为解决产能过剩问题,全球船厂开始加速整合。例如,2016年中远海运集团整合下属船厂,成立中远海运重工有限公司;2017年招商局集团与中外运长航集团合并相关船厂;2019年日本联合造船与今治造船合并,成立了新的“日本造船”公司;2021年韩国现代重工与大宇造船海洋进行了重组。

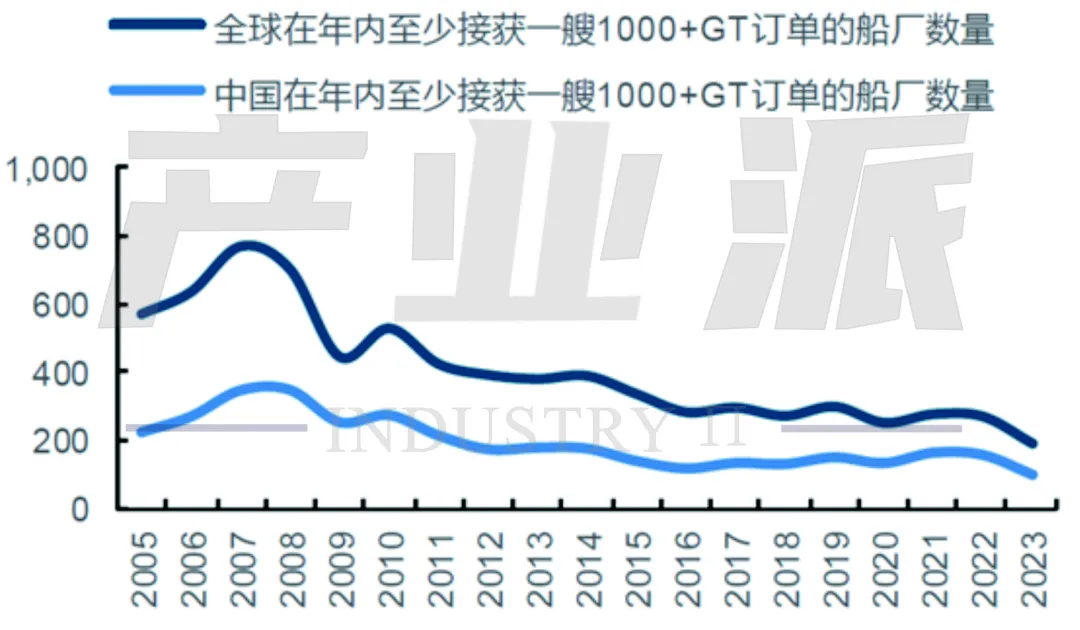

而据Clarksons数据,全球活跃船厂数量——即至少有一艘1000+GT(千吨以上)在手订单的船厂,从2008年的1031家减少至2023年的371家。在我国,这一数字从2008年的462家下降至2023年的157家。同时,全球一年内至少接获一艘1000+GT订单的船厂数量也从2008年的702家减少至2023年的192家,我国的数量则从346家下降至93家,供给端产能释放趋紧。中国造船产能利用监测指数(CCI)指数在2023年底接近900点,接近2010-2011年巅峰水平,也侧面印证了造船产能紧张程度。

全球活跃船厂数量

数据来源:Clarksons,产业π制图

年内至少接获一艘千吨订单的船厂数量

数据来源:Clarksons,产业π制图

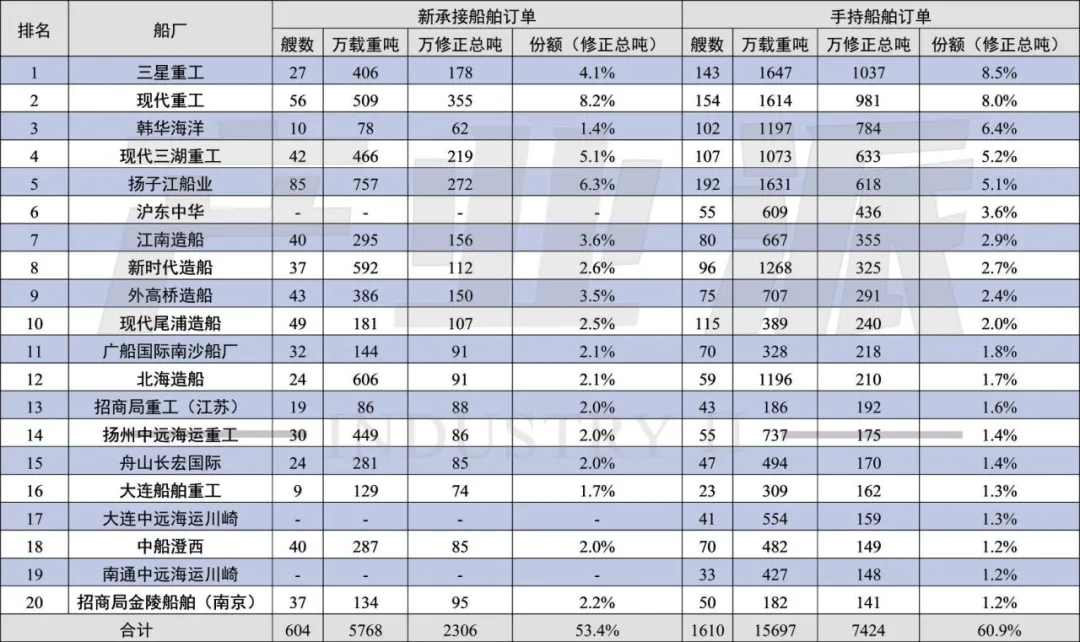

值得一提的是,全球造船产业企业愈加集中。2023年全球前20家船厂共承接了2306万修正总吨的新订单,占全球订单量的53.4%。这些船厂的在手订单达7424万修正总吨,占全球60.9%。其中韩国的现代重工、三星重工和韩华海洋在高附加值船如LNG船方面保持优势。同时我国的扬子江船业、沪东中华、新时代造船和江南造船等企业也在LNG船和绿色船舶领域快速发展,不断提升高附加值船舶订单的比重。

2023年全球船企订单排名

数据来源:国际船舶网、Clarksons,产业π制图

四、综述

船舶行业近期火爆现象,主要得益于全球船舶更新、环保要求以及的新一轮船舶发展周期带来的需求增长。由于造船产能相对紧张,供给端未能完全跟上需求的步伐,进一步推高了行业的热度。

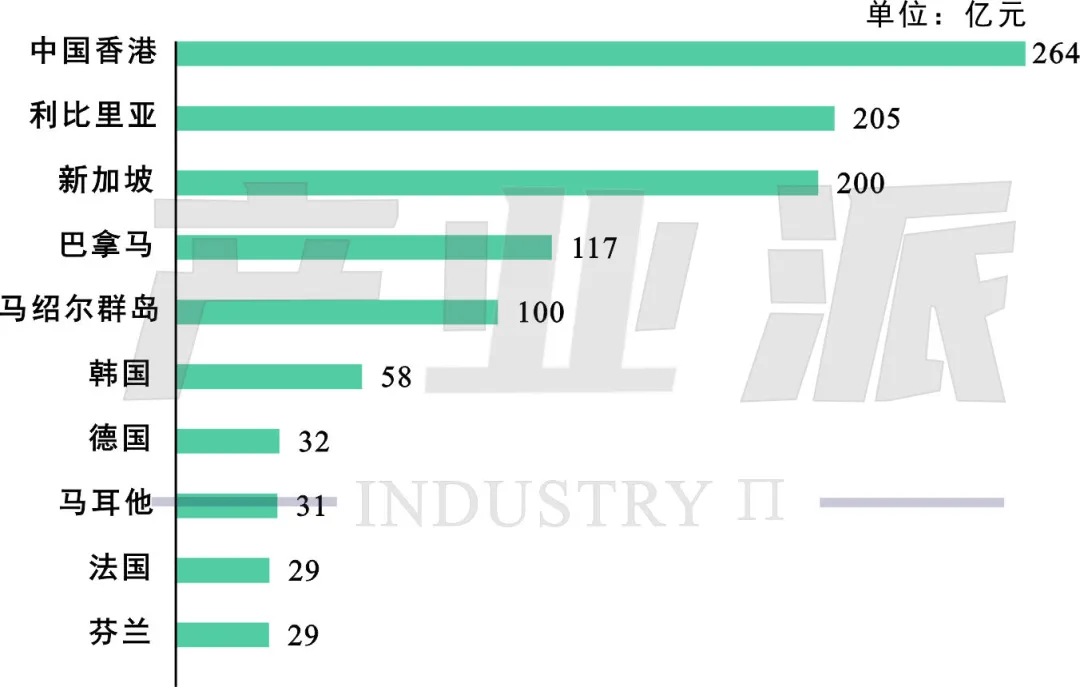

展望未来,这一供需情况预示着船舶行业将迎来新的发展机遇,特别是在技术创新和绿色航运方面,有望开拓更加广阔的市场空间。而在船舶出口地区,则需重点关注经济开放、占据海上重要通道的沿海国家或地区,如香港、利比里亚、新加坡等。

2022年我国民用船舶出口额TOP10地区

数据来源:海关总署,产业π制图

五、重点企业